会社さんと仕事をしていると源泉徴収について聞かれることがあります。今までも何度か聞かれており、自分でも良くわかっていなかったので、これを機会に色々調べてみました。Web系フリーランスの請負契約に基づく報酬は源泉徴収の対象になるか?という点に絞って解説していきます。

この記事の目次

まずは、報酬が源泉徴収の対象になるのかの答え

Web系フリーランスの受注した請負契約の仕事の内容によって異なります!

例えば、

- ・Webデザイン

- ・バナー制作

- ・Webライティング

- ・DTP関連の写真撮影

などの内容の仕事の報酬は源泉徴収の対象になります。

逆にいえば、

- ・コーディング

- ・Webサイトの構築

- ・Web広告の運用

- ・サイトに関わる写真撮影

こういった内容の仕事の報酬は源泉徴収の対象にはなりません。

それでは詳しく解説していきます。

そもそも源泉徴収とはなにか?

源泉徴収とは、給与や報酬などのかかる所得税を事業者があらかじめ差し引くことをいいます。雇用契約における会社員の場合、事業者が源泉徴収を行うことで、会社員は確定申告をする必要がなく、毎月の給与から少額ずつ所得税を納めることができます。

また、国にとっても「安定的な税収を得る」という点で、源泉徴収には大きなメリットがあります。

会社員とは違いWeb系フリーランスの場合、自分で確定申告を行います。請負契約における報酬を得ている場合、源泉徴収されるものとされないものがあるということを理解していなくてはなりません。なぜならここをしっかり把握しておかないと、税金面で損をするケースもあるからです。

源泉徴収が必要な報酬・料金とは

国税庁のホームページで、報酬・料金等の支払を受ける者が個人の場合の源泉徴収の対象となる範囲が以下のように列挙されています。

① 原稿料や講演料など

ただし、懸賞応募作品等の入選者に支払う賞金等については、一人に対して1回に支払う金額が5万円以下であれば、源泉徴収をしなくてもよいことになっています。

② 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

③ 社会保険診療報酬支払基金が支払う診療報酬

④ プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

⑤ 映画、演劇その他芸能(音楽、舞踊、漫才等)、テレビジョン放送等の出演等の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

⑥ ホテル、旅館などで行われる宴会等において、客に対して接待等を行うことを業務とするいわゆるバンケットホステス・コンパニオンやバー、キャバレーなどに勤めるホステスなどに支払う報酬・料金

⑦ プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

⑧ 広告宣伝のための賞金や馬主に支払う競馬の賞金

今回の主題である、個人事業主・フリーランスの報酬は源泉徴収となるのか?の答えは①にあります。ただ、少し簡略化されているため、所得税法から下記を引用します。

一 原稿、さし絵、作曲、レコード吹込み又はデザインの報酬、放送謝金、著作権(著作隣接権を含む。)又は工業所有権の使用料及び講演料並びにこれらに類するもので政令で定める報酬又は料金

出典:所得税法 第204条1項

ここで明確に「デザインの報酬」と列挙されています。第204条1項の反対解釈として、「デザインの報酬」に当たらない、サイト制作やコーディング・プログラミングなどに対する報酬は源泉徴収の対象にはなりません。というよりも、現状では、サイト制作やコーディング・プログラミングは念頭に置かれておらず、今後はデザインに限らず範囲は大きくなっていくかもしれません。

デザイン以外の報酬は?

デザインが源泉徴収の対象になることはわかりました。さらに詳しく所得税法第320条1項で詳しく仕事内容が明記されています。

法第二百四条第一項第一号(源泉徴収義務)に規定する政令で定める報酬又は料金は、テープ若しくはワイヤーの吹込み、脚本、脚色、翻訳、通訳、校正、書籍の装てい、速記、版下(写真製版用写真原板の修整を含むものとし、写真植字を除くものとする。)若しくは雑誌、広告その他の印刷物に掲載するための写真の報酬若しくは料金、技術に関する権利、特別の技術による生産方式若しくはこれらに準ずるものの使用料、技芸、スポーツその他これらに類するものの教授若しくは指導若しくは知識の教授の報酬若しくは料金又は金融商品取引法第二十八条第六項(通則)に規定する投資助言業務に係る報酬若しくは料金とする。

出典:所得税法 第320条1項

Webライティング

明確にWebライティングという表記はなさそうです。ただ、所得税法第204条1項2に明記されている「原稿」、所得税法第320条1項に明記されている「脚本、脚色、翻訳、通訳、校正、書籍の装てい、速記」などが該当しそうです。

ですので、通常のWebライティング業務であれば、源泉徴収の対象になります。

写真撮影

写真撮影については、所得税法第320条1項のが「雑誌、広告その他の印刷物に掲載するための写真」であれば、源泉徴収の対象となりえます。逆にいうと、反対解釈からこれに該当しない、Webサイトに掲載するための写真撮影であれば源泉徴収の対象とはなりません。

わざわざ、雑誌、広告その他の印刷物に掲載するための写真と表記されているので、それに該当しないWebサイトに使用するための写真撮影は源泉徴収の対象にはならないでしょう。

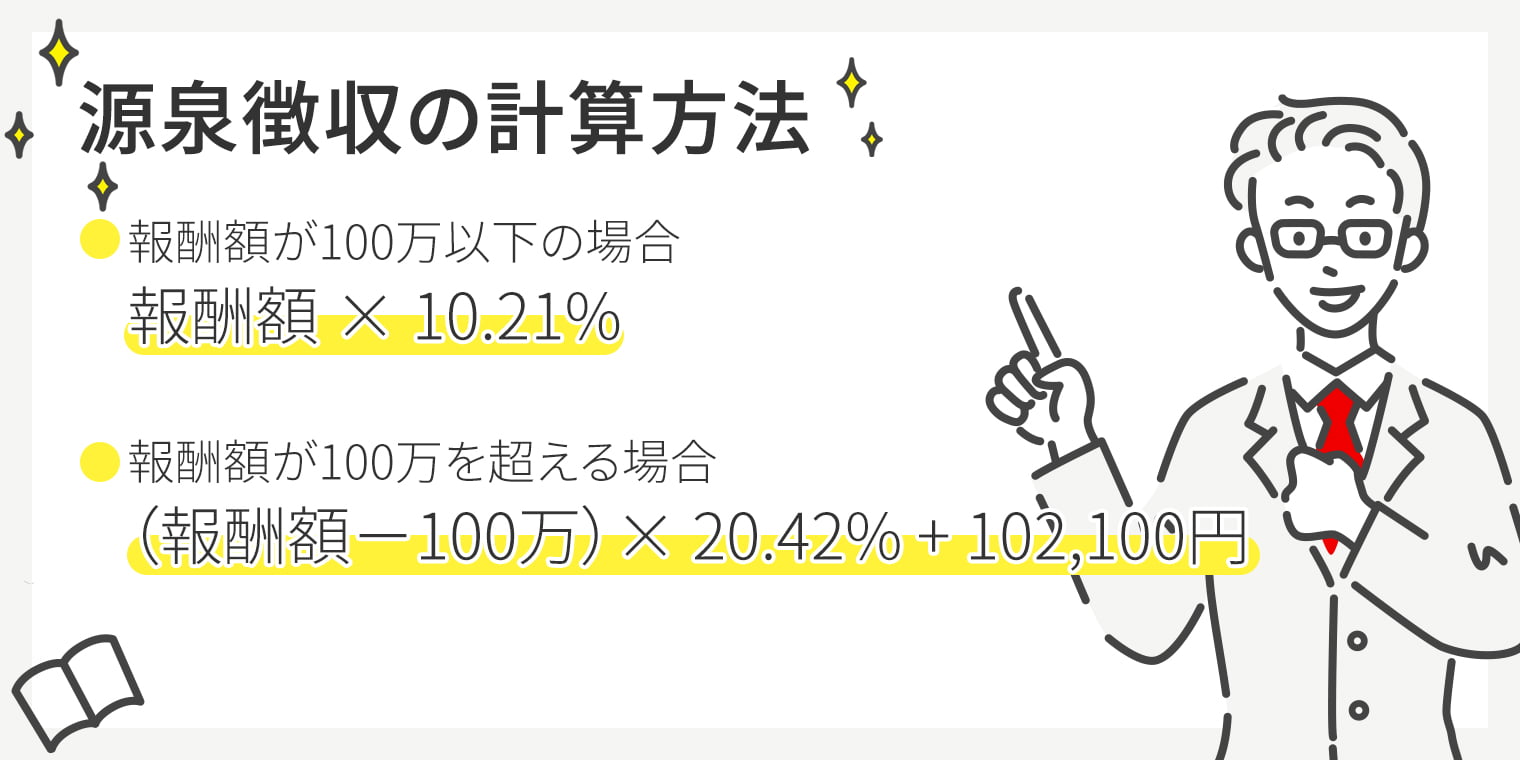

源泉徴収の計算方法

勘違いされやすいですが、今まで話してきた源泉徴収は企業側・発注者側の義務です。しかし、個人事業主・Web系フリーランスは、契約前にいくら源泉徴収されるかを把握するのも自分の報酬を確認する上で重要です。ここでは、源泉徴収の算定方法はシンプルです。

報酬額が100万以下の場合、

報酬額×10.21%が源泉徴収の金額となします。

例えば、報酬額が40万円の場合、

400,000×0.1021=40,840円が源泉徴収される金額となります。

報酬額が100万を超える場合、

(報酬額-100万)×20.42%+102,100円が源泉徴収の金額となします。

例えば、報酬額が120万円の場合、

(1,200,000-1,000,000)×0.2042+102,100=142,940円が源泉徴収される金額となります。

会社側も源泉徴収について理解できていないことが多い

源泉徴収の対象になるかは報酬の内容によって異なることがわかりました。ただ、ここまでの内容を把握しているかは発注会社の経理担当さんにかかっているともいえます。

ですので、「個人との契約において支払われる報酬は必ず源泉徴収しなくてはいけない!」と思い込んでいる経理担当さんも多いのです。

実際に、会社さんと契約させていただく際に、

- 「源泉徴収どうしましょうか?」

- 「源泉徴収のためにマイナンバーカードのご提出をお願いします」

とお声がけいただくことも多いです。

僕自身はあまりWebデザインや写真撮影を単体で受注するということはないので、今までは丁寧に報酬が源泉徴収の対象外であることをお伝えしてきました。

ただ、関係性によってはもちろん伝えにくい場合もあるので、その場合は発注会社の規則に従うのも1つの選択肢かもしれません。

源泉徴収を支払ってしまった場合

Web系のフリーランス・個人事業主は確定申告をします。確定申告する際に納付する所得税の中には、発注会社が代わりに支払った税金(源泉徴収)は含まれていません。

二重で所得税を納付している状態のため、還付申告の手続きを行わないといけません。

二重で所得税を納めても誰も教えてくれません(もちろん、国税庁がわざわざ教えてくれるわけではありません)。源泉徴収の対象になった報酬に関して、還付申告するまでは自分で把握し、所得税で損をしないように自分を守る必要があります。発注会社さんとの関係で源泉徴収に応じた場合は、忘れずに所得税の還付申告の手続きをしましょう。

まとめ

上記のように、個人事業主・Web系フリーランスの報酬が源泉徴収の対象かは仕事の内容によって変わるということを確認してきました。

源泉徴収の対象ではないにも関わらず、発注会社さんに源泉徴収されたり、それに伴うマイナンバーカードの提出を促されるケースもあります。その場合は、仕事内容が源泉徴収の対象ではないことを伝えるのも1つの手段です。

ただ、発注会社のシステムや発注会社さんとの関係によっては、源泉徴収の対象にならないということを指摘できない可能性もあります。その場合は、発注会社さんの源泉徴収に応じつつ、所得税の二重課税を避けるためにも、所得税の還付申告の手続きを忘れないようにしましょう。